Administratie Crediteuren

Een voorbeeld administratie crediteuren om bij te houden welke betalingen je moet verrichten. In dit overzicht is gebruik gemaakt van Excel en zet je de facturen die je ontvangt bij elkaar. Zodra je betalingen gaat doen pak je het overzicht erbij en kun je gemakkelijk zien welke facturen nog open staan.

Voorbeeld administratie crediteuren

- Begin in de eerste kolom met de factuurdatum. Je kunt later selecties maken op de factuurdatum, om zo te kunnen zien welke facturen als eerste verzonden zijn.

- Zet in de volgende kolom de betreffende crediteur. Wanneer je later in de spreadsheet een auto filter instelt, kun je gemakkelijk alle facturen van die betreffende crediteur selecteren.

- In de derde kolom vul je het factuurnummer in. Dit moeten unieke nummers zijn, onder de factuurnummers orden de facturen opgenomen in de boekhouding.

- Vul in de vierde kolom het factuurbedrag in. Je vult het bedrag in dat je moet betalen, inclusief BTW.

- Vul in de daaropvolgende kolom het bedrag in dat je hebt betaald op deze factuur. Staat de factuur nog open? Dan vul je hier 0,- in.

- De zesde kolom berekend het bedrag dat er nog open staat op deze factuur. Onder in de totalen kun je later het totale bedrag aan openstaande facturen zien.

- Bij de status vul je "open" of "betaald" in. Met behulp van de auto filter kun je zo een overzicht filteren van alle openstaande facturen.

- In de laatste kolom zet je de uiterste betaaldatum. Niet alle facturen moeten binnen eenzelfde periode betaald worden. Zo kun je zien of de factuur nog binnen de betaal termijn zit.

Voorbeeld administratie debiteuren

Zoals je de administratie crediteuren hierboven kunt bijhouden, kun je ook te werk gaan voor de debiteuren. Je start met de datum, gevolgd door de debiteur en het factuurnummer. Vervolgens vermeld je het bedrag inclusief de BTW en het bedrag wat er betaald is. Er wordt dan automatisch uitgerekend wat het openstaande bedrag is. Zet in de zevende kolom de status open of betaald voor een snel overzicht van de openstaande facturen.

Voordat een bedrijf wordt opgezet wordt over het algemeen een financieel plan gemaakt. Dit bestaat onder andere uit een exploitatiebegroting, een investeringsbegroting en een financieringsbegroting. In de exploitatiebegroting worden de verwachte omzet en kosten voor de komende jaren uiteengezet. Dit zijn de directe kosten en de indirecte kosten. In de investeringsbegroting staat wat er aan investeringen gedaan moet worden, te denken valt aan goodwill en inventaris, maar ook aan verbouwingen, werkkapitaal en voorfinanciering BTW, Bekijk hier meer informatie over een financieel plan en lees er meer over op de website van de kamer van koophandel.

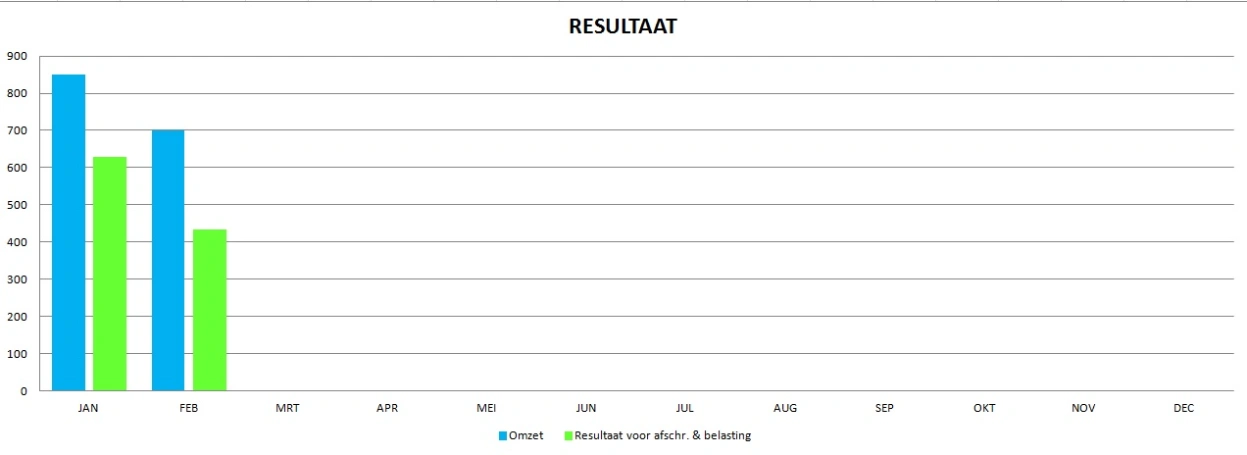

Exploitatiebegroting

Een exploitatiebegroting is een overzicht van de verwachte omzet en kosten voor een bepaalde periode, bijvoorbeeld voor een paar jaar opeenvolgend. Deze begroting kan ook een onderdeel zijn van het businessplan, wanneer je van plan bent om een bedrijf te starten.

Je begint met het inschatten van de omzet. Deze schatting doe je per periode jaar. Houdt er rekening mee dat je een opstart periode hebt waarin je waarschijnlijk nog een lagere omzet hebt. Naar aanleiding van de verwachtingen in de markt en de groei van de activiteiten, zou de omzet toenemen. Je gebruikt de omzet exclusief de BTW.

Het kan ook zijn dat er sprake is van seizoensgebonden steigingen en dalingen van de omzet. Hou daar rekening mee in je exploitatiebegroting.

Na de omzet prognose, maak je een verwachting van de inkoopwaarde die bij die omzet hoort. Welke producten en diensten moeten er worden ingekocht om die omzet te kunnen realiseren? Dit kunnen dus producten zijn die je verkoopt, of ook bijvoorbeeld onderaannemers die je inhuurt om de omzet te behalen.

Je inkoop is variabel, de kosten zijn hoger/ lager naarmate de omzet groeit of afneemt.

Maak een overzicht van de verwachte kosten. Denk hierbij aan accountantskosten, verzekeringen, telefoon, pand, afschrijvingen, enzovoorts. De kosten zullen misschien in de begin periode hoger liggen in verband met de opstart van het bedrijf. Met de lagere omzet in het begin en de hogere kosten, is het waarschijnlijk dat de eerste periode een stuk negatiever eruit ziet dan de periode erna.

Deze kosten zijn je vaste kosten per periode. Ze zullen alleen bij bepaalde staffels toenemen. Denk bijvoorbeeld aan je huurkosten, die zin maandelijks hetzelfde bedrag, tenzij je overstapt naar een grotere ruimte.

Nadat je de inkoop en de kosten van de omzet hebt afgetrokken, moeten de belastingen nog worden verrekend. Tel de te betalen belastingen erbij op en daarna heb je het resultaat.

Vergelijkbare Pagina's

Voorbeeld kas Excel - Gratis Template in Excel

Een voorbeeld kas Excel om eenvoudig uw kasboek te verzorgen.

Gratis Boekhoudprogramma Excel - Download Gratis en Start Direct

Gratis boekhoudprogramma Excel voor kleine ondernemers, direct een Excel spreadsheet downloaden om uw boekhouding in te verzorgen

Boekhoudprogramma Excel Kas - Gratis Template

Gratis boekhoudprogramma Excel kasboek, download gratis het voorbeeld kasboek in Excel

Investeringsbegroting - Gratis Voorbeeld Template in Excel

Een investeringsbegroting, bekijk en download een gratis voorbeeld van dit onderdeel van het financieel plan.

Gratis Voorbeeld Sjablonen in Word en Excel

info@voorbeeld-office.com

Copyright 2023: Aan de inhoud van deze website kunnen op geen enkele wijze rechten worden ontleend.

Voorbeeld Office, 2566VN, Talinglaan Den Haag, Nederland. Kvk 73522821.

Privacybeleid 2023: Wij hechten veel waarde aan jouw privacy, lees hier ons privacybeleid.